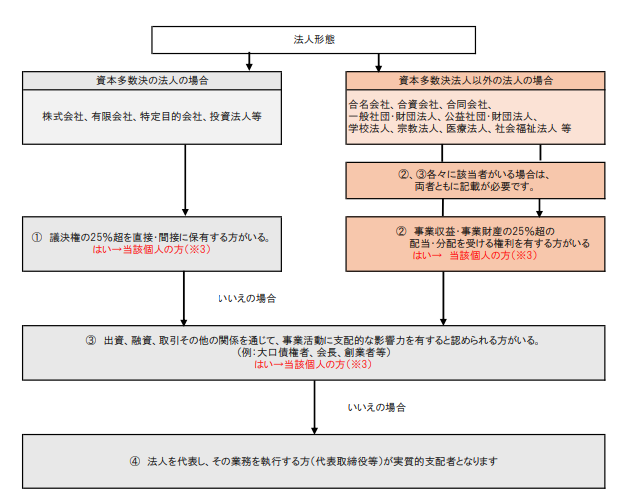

「実質的支配者」とは

「実質的支配者」とは、法人の事業経営を実質的に支配することが可能な関係にある者を指します。

平成27年政省令改正により、議決権その他の手段により当該法人を支配する個人まで、遡って確認することが必要です。

次のような要件に該当する個人が実質的支配者とされます。

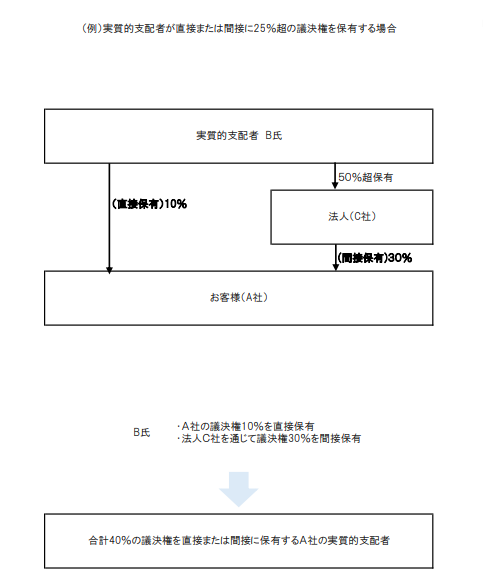

・当該法人の議決権を直接または間接に25%超保有している者(※1)

・その他、法人の意思決定等に支配的な影響力を有すると認められる者(※2・※3)

犯罪収益移転防止法では、実質的支配者となる者は以下①~④の順に基づいて判定されます。

(*1)間接保有……「議決権の50%超を保有する支配法人」を通じて保有していることをいいます。(下記の例を参照)

(*2)ほかに50%を超える議決権を保有する個人もしくは50%を超える配当・分配を受ける権利を有する個人がいる場合は、その個人の方に確定します。病気等により、法人のお客さまを実質的に支配する意思または能力を有していない、または業務執行を行うことのできない個人の方は実質的支配者に該当しません。

(*3)実質的支配者は原則個人の方ですが、国等(国、地方公共団体、独立行政法人、 国等が資本金等の1/2以上を出資している 法人(住宅供給公社など)、 外国政府、上場企業など)および人格のない社団・財団については実質的支配者の確認は不要となります。